Pengertian Kliring:

Kliring

adalah suatu tata cara perhitungan utang piutang dalam bentuk surat-surat

dagang dan surat-surat berharga dari suatu bank terhadap bank lainnya. Kliring

juga menunjukkan suatu aktivitas yang berjalan sejak terjadinya kesepakatan

suatu transaksi. Lembaga kliring dibentuk dan dikoordinir oleh Bank Indonesia

setiap hari kerja.

Tujuan dilaksanakan kliring oleh

Bank Indonesia antara lain:

1. Untuk

memajukan dan memperlancar lalu lintas pembayaran giral,

2. Agar

perhitungan penyelesaian utang piutang dapat dilaksanakan lebih mudah, aman,

dan efisien,

3. Salah

satu pelayanan bank kepada nasabahnya.

Warkat-warkat

yang dapat dikliringkan atau diselesaikan di lembaga kliring adalah

warkat-warkat yang berasal dari dalam kota seperti:

1. Cek

2. Bilyet

Giro (BG)

3. Surat

Bukti Penerimaan Transfer dari luar kota

4. Lalu

Lintas Giral (LLG).

Warkat-warkat

yang dikliringkan tidak selamanya tertagih, bahkan setiap kali transaksi

kliring terdapat beberapa warkat yang ditolak pembayarannya.

Alasan

penolakan kliring terutama untuk cek dan bilyet giro pada

saat penerimaan warkat-warkat kliring disebabkan:

1. Asal

cek atau BG bukan dari bank yang bersangkutan

2. Tanggal

cek atau BG belum jatuh tempo

3. Materai

tidak ada atau tidak cukup

4. Jumlah

yang tertulis diangka dan huruf berbeda

5. Tanda

tangan tidak sama/ lengkap

6. Coretan

atau perubahan tidak ditandatangani

7. Cek

atau BG sudah kedaluwarsa

8. Resi

cek atau BG belum kembali

9. Endorsment

cek tidak benar

10. Rekening

sudah ditutup

11. Dibatalkan

penarik

12. Rekening

diblokir oleh berwajib

13. Kondisi

cek atau BG rusak atau tidak sempurna

14. Dan

alasan lainnya.

Hasil

kliring dilakukan setiap hari, untuk mengetahui apakah bank tersebut menang

kliring atau sebaliknya kalah kliring. Bagi bank yang menang kliring artinya

jumlah tagihan warkat kliringnya melebihi pembayaran warkat kliringnya,

sehingga terdapat saldo kemenangan. Sebaliknya, bagi bank yang kalah kliring,

justru pembayaran warkat kliring lebih besar dari penerimaan warkat kliringnya.

Bagi bank yang kalah kliring akan menutup sejumlah kekalahan kliring pada hari

yang bersangkutan dan apabila tidak dapat ditutupi, maka bank yang kalah

kliring tersebut dapat memperoleh pinjaman call

money yang waktunya relatif singkat.

Pinjaman

call money dibayar pada saat bank

yang memberikan call money menagihnya.

Apabila pada saat jangka waktu yang telah ditentukan bank yang bersangkutan

belum dapat membayar, maka pinjaman call

money tersebut menjadi pinjaman biasa dan hal ini akan menyebabkan

hilangnya kepercayaan bank yang memberikan fasilitas pinjaman call money tersebut, termasuk bank-bank

lainnya.

Contoh

kasus dari kliring:

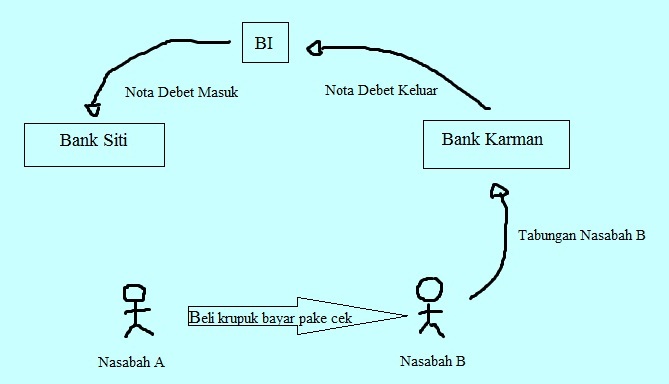

Nasabah

A dan nasabah B merupakan pengguna jasa bank yang berbeda. Nasabah A

menggunakan jasa bank Siti, dan nasabah B menggunakan jasa bank Karman. Berikut

adalah contoh kasus yang akan menjelaskan mekanisme kliring yang terjadi

diantara Bank Siti dan Bank Karman ketika nasabah A dan nasabah B bertransaksi.

{kind=link}

Kasus

di atas dijabarkan sebagai berikut: Bank Siti memiliki

giro nasabah A. Kemudian, nasabah A membeli krupuk

kepada nasabah B seharga Rp 50.000.000,00 dan ia membayar menggunakan cek.

Kemudian, karena nasabah B bukan pengguna jasa Bank Siti, ia pergi ke Bank

Karman untuk mencairkan ceknya. Di Bank Karman, nasabah B tidak dapat langsung

mencairkan cek tersebut karena yang mengeluarkan cek tersebut adalah Bank Siti.

Untuk itu, Bank Karman harus menghubungi Bank Siti menggunakan nota debet

keluar, dan melalui perantara BI. Sebagai perantara antara Bank Siti dan Bank

Karman, BI memberikan syarat bahwa BI hanya akan menjadi perantara jika Bank

Siti dan Bank Karman memiliki simpanan di BI, yang disebut rekening koran.

Jumlah rekening koran ini harus berjumlah minimal 8% dari simpanan masyarakat.

Singkat cerita, nasabah B kini dapat mencairkan cek yang ia dapat. Nama

suratnya adalah nota debet keluar. Kini jumlah tabungan nasabah B telah

bertambah dan jumlah tabungan A telah berkurang.

mksh infonya

BalasHapus